Introduction :

En 2023, l’utilisation des factures électroniques est devenue une réalité incontournable pour les entreprises françaises. Depuis le 1er janvier 2021, la transmission électronique des factures au secteur public est devenue obligatoire via le portail Chorus Pro. Dès 2024, cette pratique sera étendue à toutes les opérations entre entreprises assujetties à la TVA établies en France, avec pour objectifs de simplifier la gestion administrative, renforcer la détection des fraudes et faciliter la comptabilité et la déclaration de la TVA.

En effet, la loi a pour objectif de généraliser l’utilisation de la facturation électronique dans toutes les transactions entre les entreprises à partir de 2024.

Cette obligation répond à trois objectifs :

- Simplifier la gestion quotidienne des entreprises en réduisant la charge administrative.

- Améliorer la détection de fraudes.

- Simplifier la comptabilité et la déclaration de la TVA.

I/ C’est quoi une facture électronique au sens de la nouvelle loi ?

La facturation électronique, comme on peut l’entendre aujourd’hui, sous la forme de factures « papier » scannées, de PDF ordinaires, de document généré par le logiciel comptable puis envoyé par mail, etc. ne sera plus conforme à la réglementation.

Les factures ne seront plus envoyées directement du fournisseur au client, mais seront transmises par l’intermédiaire de plateformes.

En somme, la nouveauté réside dans le fait que les factures émises entre professionnels en France devront être électroniques. Cela signifie que la facture devra :

- respecter une forme électronique normée ;

- respecter les mentions obligatoires d’une facture, certaines sous un format donné

- être transmise par l’intermédiaire d’une plateforme dédiée.

II/ Qui est concerné par la généralisation de la facturation électronique ?

À partir de 2024, l’utilisation obligatoire des factures électroniques ne sera plus limitée aux échanges avec le gouvernement ou les entités publiques. Elle sera généralisée à toutes les transactions entre professionnels.

En principe, toutes les entreprises, quelle que soit leur taille ou leur secteur d’activité, seront concernées. Cependant, trois conditions doivent être remplies :

- Première condition : l’entreprise effectue des opérations avec d’autres entreprises en B2B. Pour le moment, les transactions avec les particuliers en B2C ne sont pas encore incluses dans la loi.

- Deuxième condition : l’opération est effectuée sur le territoire national.

- Troisième condition : l’entreprise est assujettie à la TVA.

III/ Quels changements pour les entreprises ?

La réglementation exige l’ajout de nouvelles informations sur les factures, notamment :

- Le numéro SIREN de l’acheteur.

- La nature de la transaction, en précisant s’il s’agit d’une livraison de biens ou d’une prestation de services.

- L’adresse de livraison ou d’exécution de la prestation.

En somme, la principale nouveauté introduite par cette loi c’est une plateforme de dématérialisation pour l’envoi et la réception des factures. Les entreprises devront adapter leur gestion des factures et, à partir de juillet 2024, il sera obligatoire de passer par une plateforme de dématérialisation pour recevoir une facture. Pour l’envoi des factures, cette obligation s’appliquera à partir de janvier 2025 pour les entreprises de taille intermédiaire, et à partir de janvier 2026 pour toutes les entreprises.

Les entreprises ont deux options :

- Choisir une plateforme de dématérialisation privée agréée par l’administration fiscale (PDP) qui convertira la facture en format PDF conforme aux exigences légales. Vous pourrez en retrouver la liste sur gouv.fr

- Utiliser le portail de facturation Chorus Pro (PPF), actuellement utilisé pour les échanges avec le gouvernement et les entités publiques. Seules les plateformes de dématérialisation autorisées par l’administration fiscale pourront être utilisées pour l’envoi des factures. Cette option est gratuite !

IV/ Quelles sont les premières étapes à opérer pour les entreprises ?

Pour vous préparer à la facturation électronique respectez ces quelques premières étapes :

1) Constituer un groupe de travail au sein de votre entreprise

Identifiez les fonctions au sein de votre entreprise qui vont participer au changement de la facturation : direction, service juridique, comptabilité, service informatique, etc.

Puis, identifiez les flux de factures entrant de la part de vos fournisseurs et sortant de votre entreprise.

2) Choisir une plateforme intermédiaire avant le 1er juillet 2024 pour recevoir les factures de vos fournisseurs

Comme évoqué précédemment, à compter du 1er juillet 2024, votre entreprise devra être en mesure de recevoir des factures sous format électronique adressées par les grandes entreprises et les entreprises volontaires. Il peut s’agir de votre fournisseur d’électricité, votre fournisseur d’accès téléphone/internet ou bien encore de vos fournisseurs de matériel. Pour cela vous devrez avoir créé un compte sur le portail public de facturation (PPF) ou sur un partenaire privé agrée par l’Etat (la liste de ceux-ci sera révélée en septembre 2023).

3) Recenser vos besoins dans le cadre de la reforme, notamment par rapport aux factures que vous émettez

Avant de passer à la facturation électronique, évaluez le matériel disponible dans votre entreprise : ordinateurs, tablettes, smartphones, connexion wifi, etc. Cet aspect, couplé à la quantité de vos opérations, peut être d’une influence décisive sur la facturation éléctronique.

V/ Quels avantages pour les entreprises ?

- Une économie financière de 50% à 75% par rapport à un traitement papier ;

- Une réduction du coût de traitement d’environ 30% ;

- Une optimisation du temps de travail ;

- Une diminution des litiges potentiels ;

- Une diminution des délais de paiement.

- Une simplification de vos déclarations, car à terme, les informations recueillies permettront le pré-remplissage des déclarations de TVA, vous n’aurez donc bientôt plus qu’à les corriger !

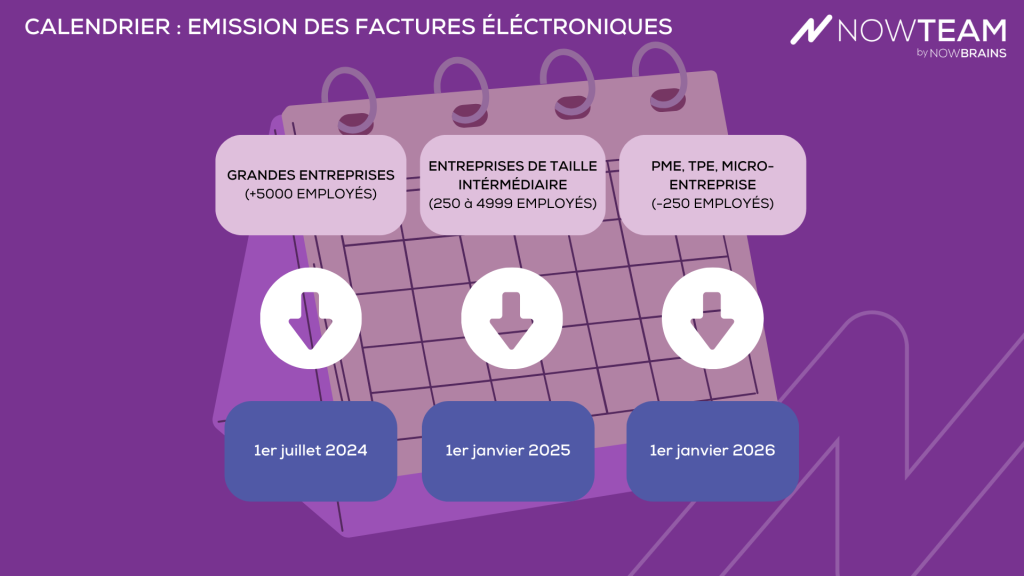

VI/ Quel est le calendrier de mise en place de la facturation électronique ? Un calendrier en fonction de la taille de votre entreprise !

Rassurez-vous, vous disposez encore de temps pour vous conformer à cette réglementation. La mise en place de la nouvelle loi se fera progressivement selon un calendrier spécifique.

À partir du 1er juillet 2024, toutes les entreprises assujetties à la TVA (GE, ETI, PME, TPE, micro-entreprises) en France devront accepter les factures électroniques, comme les factures fournisseurs notamment.

Pour réceptionner une facture, vous devrez donc au préalable avoir choisi une plateforme et avoir créé un compte sur cette plateforme avant le 1er juillet 2024.

Pour ce qui est de l’émission des factures électroniques, le calendrier variera selon la taille de l’entreprise :

–> Les grandes entreprises (GE) comptant plus de 5000 employés seront également tenues d’émettre des factures électroniques.

–> Au 1er janvier 2025, les entreprises de taille intermédiaire (ETI) avec un effectif de 250 à 4 999 employés devront obligatoirement émettre des factures électroniques.

–> Enfin, au 1er janvier 2026, cette obligation s’étendra à toutes les petites et moyennes entreprises (PME), aux très petites entreprises (TPE), ainsi qu’aux micro-entreprises.

VII/ Un avantage contre la cybercriminalité ?

La facturation électronique offre plusieurs avantages en termes de cybersécurité :

- Réduction des risques de fraude : La facturation électronique permet d’éliminer les risques liés à la manipulation frauduleuse des factures papier, comme la contrefaçon ou la falsification. Les transactions électroniques sont généralement mieux sécurisées et vérifiables.

- Prévention des pertes physiques : Les factures électroniques étant stockées dans des systèmes informatiques, elles ne risquent pas d’être perdues ou endommagées physiquement, ce qui assure une meilleure disponibilité des données en cas de besoin.

- Authentification et traçabilité : Les solutions de facturation électronique permettent d’assurer l’authenticité des factures émises et reçues, ainsi que leur traçabilité, ce qui facilite la vérification et l’audit en cas de besoin.

Conclusion

Les entreprises françaises se préparent à l’inéluctable généralisation de la facturation électronique à partir de 2024. Toutes les transactions entre professionnels seront concernées, mais les échanges B2C restent pour le moment en dehors du champ d’application. La transition vers la dématérialisation des factures permettra d’améliorer l’efficacité des échanges commerciaux et de réduire la charge administrative, ouvrant ainsi la voie vers une gestion plus fluide et sécurisée des transactions entre professionnels. Pour plus d’information, le gouvernement a mis à disposition des fiches pratiques offrant une documentation complète sur la facturation électronique.

Pour certaines entreprises, ce changement s’inscrit dans la continuité de l’automatisation des processus métiers qui deviennent non plus un choix, mais une nécessité pour leur croissance. Les entreprises pourront tirer profit de ces nouvelles technologies afin d’assurer la continuité de leur activité, et de gagner en agilité et en résilience.

Pour en savoir plus, découvrez NowDSI, marque du Groupe NowBrains spécialisée dans l’automatisation des processus en faveur de la DSI. Si vous souhaitez discuter de votre projet avec un expert, cela est possible au 09 80 80 95 47 ou via le formulaire de contact.